Petrol ve Doğalgaz Fiyatları Neden Çok Artmadı?

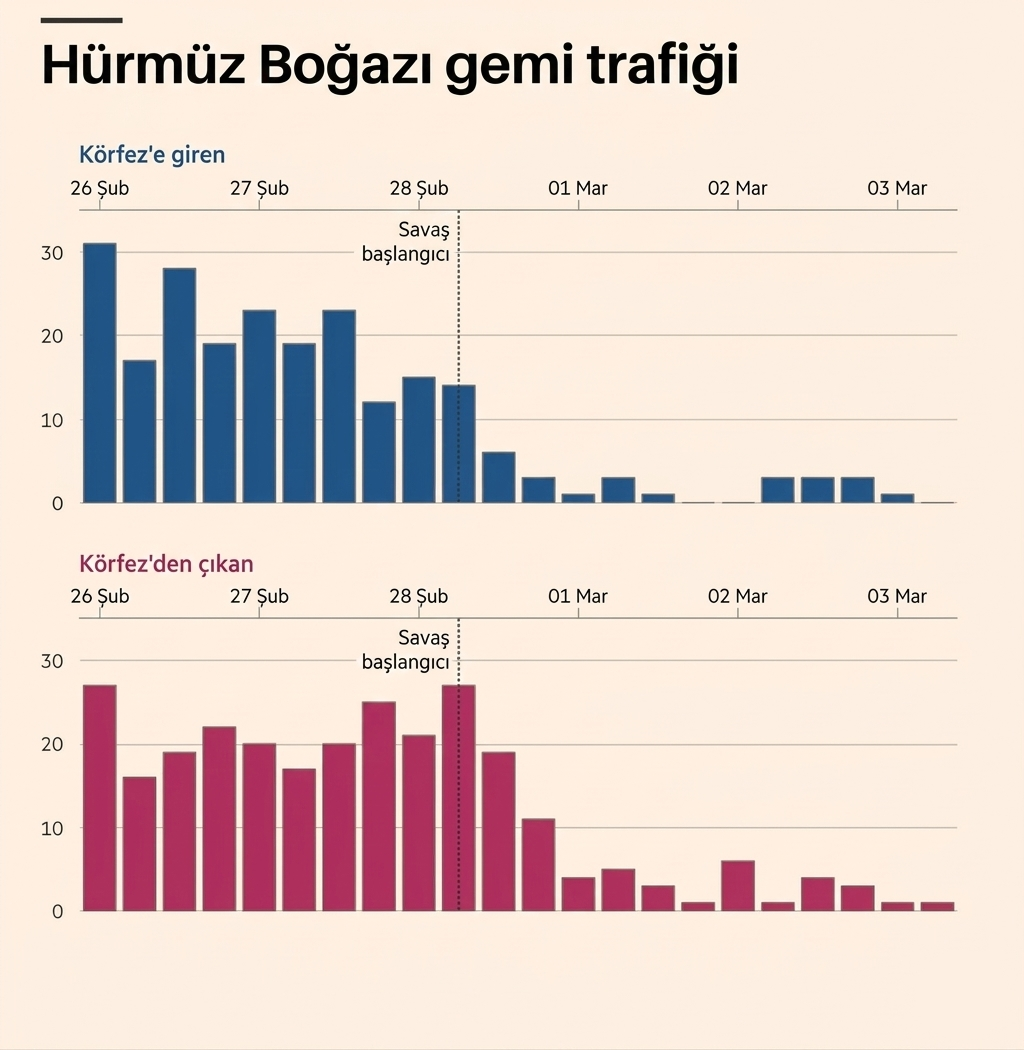

Hürmüz Boğazı fiilen kapandı. Irak'ın en büyük petrol sahası Rumaila'da üretim durdu. Katar'ın LNG tesisleri vuruldu ve küresel LNG ihracatının yaklaşık %20'si piyasadan çekildi. Suudi Arabistan'ın en kritik rafinerilerinden biri hasar aldı. Dünyanın petrol ve gaz üretiminin beşte birini taşıyan boğazdan ticari geçiş neredeyse sıfıra indi.

Ancak Brent hala 84 dolar.

Geçmişteki büyük petrol şoklarıyla karşılaştırıldığında bu rakam epey şaşırtıcı. 1973-74 Arap petrol ambargosu fiyatlarda %260, 1979 İran Devrimi %160, 1990 Kuveyt İşgali ise %180 artış yaratmıştı. Bu sefer ise savaşın başlamasından bu yana artış yalnızca %30 civarında; Brent, 2022'de Rusya'nın Ukrayna'yı işgali sonrası ulaştığı 128 doların çok altında. Piyasalar bekle-gör modunda.

Analistler, Hürmüz Boğazı iki hafta kapalı kalırsa 250 milyon varilden fazla petrolün mahsur kalacağını ve Körfez ülkelerinin depolama kapasitelerinin dolarak üretimi durdurmak zorunda kalacağını öngörüyor. Irak zaten Rumaila petrol sahasını (dünyanın en büyük sahalarından birini) depolama tanklarının aşırı yüksek doluluk seviyelerine ulaşması nedeniyle kapattı. Bu noktada Brent'in 100 doların üzerine çıkması kaçınılmaz. Goldman Sachs süregelen bir Körfez arz kesintisinin ham petrolü 100 doların üzerine taşıyacağı uyarısında bulunurken; Barclays analistleri, güvenlik durumunun kötüleşmesi halinde Brent'in 100 dolara ulaşabileceğini öngörüyor. UBS'in vurguladığı daha kötü senaryo, spot fiyatların 120 doların üzerine çıkmasını bile olası kılıyor.

Tüm bunlara rağmen, fiyatlar çok artmadı. Neden?

ABD’nin Kayagazı Devrimi, Ülkelerin Enerji Bağımsızlığı

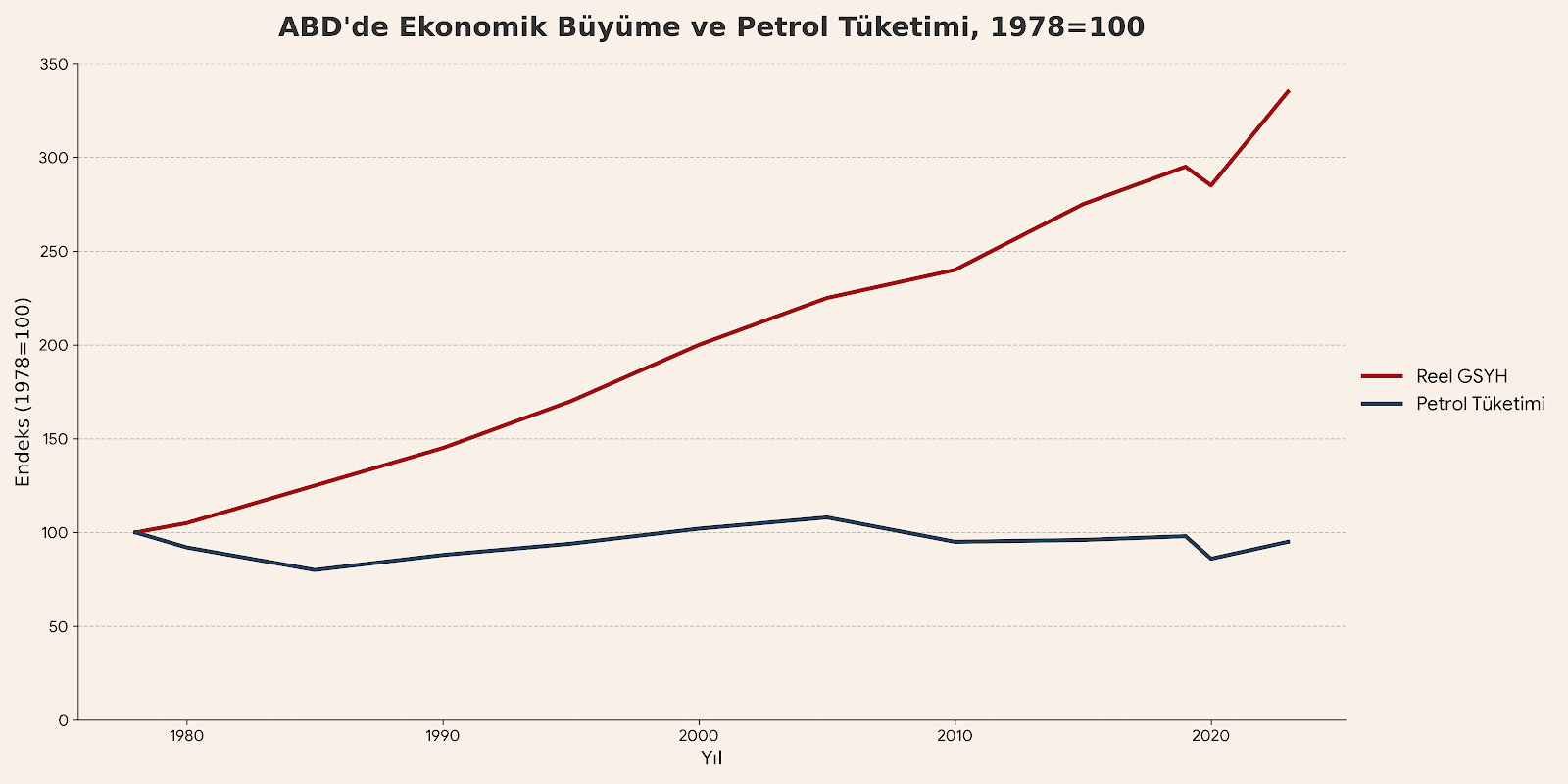

Yanıtın birinci ve en kritik ayağı ABD'nin son otuz yılda yaşadığı yapısal dönüşümdür. ABD ekonomisi 1978'den bu yana üç kat büyüdü; ancak petrol tüketimi ise neredeyse aynı kaldı. Ekonominin birim GSYH başına tüketilen petrol miktarı (“petrol yoğunluğu”) düştü. Otomobillerin yakıt verimliliği iki katına çıktı; ucuz doğalgaz, konut ısıtmasından sanayiye dek pek çok alanda petrolün yerini aldı; yenilenebilir enerji de katkısını artırmaya başladı.

Dahası, ABD artık dünyanın en büyük petrol üreticisi (günde 13,6 milyon varil) ve 2023'ten bu yana en büyük LNG ihracatçısı. Bu hakimiyet, denizaşırı arz kesintisi yaşandığında bir tampon işlevi görüyor. Katar'ın küresel LNG ihracatının %20'sini piyasadan çekmesinin ardından Avrupa ve Asya'da doğalgaz fiyatları hızla fırlarken, ABD'deki etki çok daha sınırlı kaldı.

ABD’nin hendeği yalnızca yapısal değil, operasyonel de. Trump, Hürmüz’den geçecek tankerlere ABD Kalkınma Finans Kurumu aracılığıyla siyasi risk sigortası sunacağını ve gerekirse ABD Donanması’nın tanker eskortuna başlayacağını açıkladı. Bu açıklama, gün içinde %9’u aşan Brent sıçramasını %4-5 bandına çekti. Başka bir deyişle ABD, yalnızca üretim kapasitesiyle değil, doğrudan askeri ve mali müdahaleyle de fiyatı baskılıyor.

Jeopolitik gelişmeler de ABD’den yana: Eğer İran ve Venezuela, ABD'ye düşman olmayan rejimlerle yönetilir hale gelirse, yakın dönemde düzenli arz kesintilerine yol açan iki petrol devi ülke ABD güdümüne çekilmiş olacak. Bu durumda yalnızca Rusya, önemli ağırlığa sahip "düşman petrol gücü" olarak kalacak ve onun da etkisi azalmış olacak. Bu iyimser senaryo gerçekleşirse, küresel enerji piyasalarında ABD ve müttefikleri için jeopolitik risk kalıcı olarak düşer.

Bu, ABD'nin hikayesi. ABD bu şoka omuz silkebiliyor çünkü bu hendeği on yıllar boyunca stratejik kararlarla, devasa ar-ge yatırımlarıyla ve altyapı hamleleriyle inşa etti. Enerji bağımsızlığı yönünde adımlar atmamış yahut adımları eksik kalmış (Örn: Avrupa Birliği ülkeleri), dışa bağımlı ülkeleri (Örn: Çin, Türkiye) ise belirsizlik bekliyor.

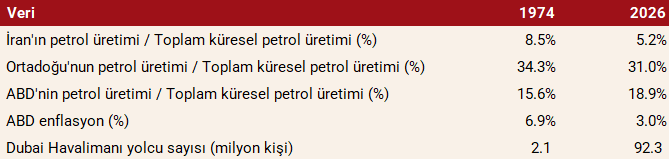

ABD Enerji Bilgi İdaresi (EIA) verilerine göre, Hürmüz Boğazı'ndan geçen ham petrolün %84'ü Asya'ya gidiyor. Çin, Hindistan, Japonya ve Güney Kore tek başlarına toplam akışın %69'unu çekiyor; Çin ise günde yaklaşık 5 milyon varille açık ara en büyük alıcı. ABD'nin tükettiği enerjinin yalnızca %17'si ithal ve Hürmüz'den geçen petrolün ABD'ye ulaşan payı görmezden gelecek kadar düşük düzeyde.

Dünya ikiye ayrılıyor: Hendeği olan ve olmayan ülkeler. ABD, İran savaşından korunurken; Çin'in, Hindistan'ın, Avrupa'nın ve Türkiye'nin hendeği yok.

Buna rağmen piyasanın ve fiyatların “rehavetteymiş” havası var.

Piyasa Sakin mi, Yoksa Rehavette mi?

Piyasaların görece sakin tepkisi, durumun kontrol altında olduğu anlamına gelmiyor. Aksine, enerji piyasaları son beş yılda COVID-19 salgını, Rusya-Ukrayna savaşı, vb. o kadar çok krizle boğuştu ki, kısa vadeli arz şoklarına karşı bir nevi bağışıklık geliştirdi denebilir. Ya da irrasyonel bir biçimde, piyasa oyuncuları savaşın kısa süreceğini düşünerek rehavet içerisinde de olabilir.

İki yapısal etmenin 1979'a kıyasla durumu hafiflettiği savunulabilir. Birincisi, gelişmiş ekonomilerin petrol yoğunluğunun dramatik biçimde düşmüş olması. ABD gibi devasa bir ekonomi (dolayısıyla petrol tüketicisi) aynı çıktıyı üretmek için 1970'lere kıyasla çok daha az petrole ihtiyaç duyuyor. İkincisi, enflasyon beklentilerinin henüz çıpasını kaybetmemiş olması. 1979'da zaten yüksek seyreden enflasyon ortamında petrol şoku bir ücret-fiyat sarmalını tetiklemişken, bugün enflasyon Federal Rezerv'in %2 hedefinin üzerinde olsa da çok daha düşük ve kamuoyu anketleri enflasyonun normalleşeceği beklentisini koruyor denebilir.

Fiyatları baskılayan bir diğer etmen ise stok tamponları. Hürmüz’ün en büyük müşterisi olan Çin’in, mevcut stoklarıyla yeni teslimat almadan 78 gün idare edebileceği hesaplanıyor. Küresel stoklar tarihsel ortalamalarına göre nispeten düşük kalsa da hala 2 milyar varil dolaylarında. Bu stok derinliği, kısa vadede fiyatlar üzerindeki baskıyı sınırlıyor; ancak Hürmüz kapalı kaldıkça ne kadar daha dayanacağı meçhul.

Öte yandan, 1970’lerde Ortadoğu yalnızca petrol üreten bir sahadan ibaretti; ancak bugün Dubai başta olmak üzere bölge, artık yalnızca bir petrol kaynağı değil, küresel finans sisteminin önemli bir noktası ve dünyanın en kritik ulaşım merkezlerinden biri. Savaşın bu yeni rolü bozması, enerji fiyatlarının ötesinde küresel ekonomiye ek bir risk kanalı açıyor.

İran'ın çatışmayı tırmandırdığı bir ortamda ve gerilimi yumuşatma girişimlerinin sonuç vermediği bir süreçte, piyasaların bu bekle-gör modu her an kırılabilir. İran, bu durumu bile isteye körükleyerek ABD ve İsrail ile herhangi bir müzakereye ya da uzlaşmaya oturmadan önce mümkün mertebe müzakere gücü elde etmeyi amaçlıyor olabilir.

Piyasa bugüne değin sakin görünüyor; ama bu sakinlik, fırtına öncesi sessizlik olabilir.

Türkiye İçin Ders

ABD bu krizden korunabiliyor çünkü on yıllar önce enerji hendeğini kazmaya başladı; Türkiye ise hendeğini hala kazmaya başlamadı. Daha önceki yazılarımızda etraflıca ele aldığımız üzere, bu hendeğin inşası Türkiye'nin nükleer enerjiye hızlı geçişini gerektiriyor.