İran Savaşı ve Ekonomiye Etkileri

Önceki yazımızda İran'daki gelişmelerin Türkiye için ne anlama geldiğini jeopolitik ve güvenlik boyutuyla ele almıştık. Bu yazıda sorumuzu daraltıyoruz: İran yanarken Türkiye'nin cebi nasıl etkilenir?

Savaşın başlamasıyla birlikte İran bölge genelinde misillemeye geçti. Hürmüz Boğazı'ndaki tanker trafiği neredeyse tamamen durdu. Sigortacılar, geçiş yapacak gemiler için primleri sert biçimde artıracaklarını, bazı durumlarda teminat sağlamayabileceklerini açıkladı. Ortadoğu borsaları sert düştü; Dubai ve Umman limanları İHA saldırılarına hedef oldu.

Savaşın nereye varacağı ve ne kadar süreceği belirsiz; ancak iktisadi faturasının kalın olacağı aşikar.

Küresel Piyasalarda İlk Dalga

Brent petrol, harekat öncesinin son işlem gününde varil başına yaklaşık 73 dolara yakın kapanmıştı; yılbaşından bu yana yaklaşık %20'lik bir artış zaten yaşanmış durumdaydı. Analistler, Pazartesi günü piyasalar açıldığında %5 ile %15 arasında sert bir sıçrama beklentisi taşıyor. Ancak asıl belirleyici olan o ilk sıçrama değil; Hürmüz Boğazı'nın ne kadar süre kapalı kalacağı sorusu. Öngörüler:

- İyimser senaryo: Çatışma sınırlı kalır ve Boğaz trafiği haftalar içinde normalleşir. Bu durumda Brent 80-85 dolar bandına oturur; etki yönetilebilir düzeyde kalır. Suudi Arabistan ve BAE'nin boru hatlarının sunduğu günde yaklaşık 3,5 milyon varillik yedek kapasite, arz kesintisini kısmen telafi eder.

- Kötümser senaryo: Çatışma uzar, İran'ın mayın ve insansız deniz araçlarıyla Boğaz'ı fiilen kapatması süreklilik kazanır. Bu durumda Brent 100 doların üzerine çıkar; küresel ölçekte stagflasyon riski artar. Hürmüz'den günde 20 milyon varil geçtiği göz önüne alınırsa, diğer boru hatlarının sunduğu kapasite toplam akışın ancak %17-18'ini karşılayabilir; geri kalan açık doğrudan fiyatlara yansır.

OPEC+ Nisan'dan itibaren günlük 206.000 varillik bir üretim artışı kararı açıkladı. Bu karar savaş öncesinde, zaten değişen piyasa koşullarına yanıt olarak alınmıştı; dolayısıyla İran krizini dikkate alan bir karar değil. Günde 20 milyon varillik bir akışın durma noktasına geldiği bir dünyada, 206.000 varillik artış devede kulak kalacaktır. Olumlu bir haber yok.

ABD Enerji Bilgi İdaresi (EIA) verilerine göre, Hürmüz Boğazı'ndan geçen ham petrolün %84'ü Asya'ya gidiyor. Çin, Hindistan, Japonya ve Güney Kore tek başlarına toplam akışın %69'unu çekiyor; Çin ise günde yaklaşık 5 milyon varille açık ara en büyük alıcı konumunda. Buna karşılık ABD, kayagazı devrimi sayesinde enerji bağımsızlığını büyük ölçüde sağlamış durumda: ABD’nin tükettiği enerjinin yalnızca %17'si ithal ve Hürmüz'den geçen petrolün ABD'ye ulaşan payı azımsanabilir boyutta.

Öte yandan; İran'ın petrol ihracatının %90'ından fazlası Hürmüz'den geçiyor ve bu ihracatın yaklaşık %90'ını Çin satın alıyor. Çin, İran'ın ekonomik can damarı; İran, Çin'in ucuz enerji kaynaklarından biri. Hürmüz'ün kapanması bu çift taraflı bağımlılığı aynı anda vuruyor.

Tüm bunların ABD’nin Çin’e yönelik stratejik baskının bir boyutu olduğunu savunabiliriz; nitekim ABD'nin son iki yılda Çin'e karşı yürüttüğü ticaret savaşları, yarı iletken ambargoları, teknoloji kısıtlamaları, gümrük tarifeleri ve şimdi doğrudan İran'a askeri harekat bir bütün olarak değerlendirildiğinde buna işaret ediyor. Hürmüz'ün kapanması ABD'ye son derece sınırlı zarar verirken, Çin'in enerji damarını kesiyor.

Türkiye'nin Enerji Bağımlılığı: Tanıdık Bir Yara

Türkiye, enerjide %74 oranında dışa bağımlı bir ülke. 2025 yılında enerji ithalatına 62,5 milyar dolar ödedik; bu, bir önceki yıla göre %4,8 düşüş olsa da hâlâ cari açığımızın baskın bir kalemi. Bu bağımlılığın İran ayağı doğrudan ve kritik: EPDK verilerine göre 2024'te İran'dan 7 milyar metreküp doğalgaz ithal ettik; bu, toplam doğalgaz ithalatımızın yaklaşık %13,5'ine denk geliyor. İran, Rusya ve Azerbaycan'ın ardından üçüncü büyük doğalgaz tedarikçimiz.

Zamanlama açısından kritik bir detay: BOTAŞ ile İran arasındaki 30 yıllık doğalgaz anlaşması 2026'da sona eriyor. Normal şartlarda bu anlaşmanın yenilenmesi rutin bir diplomasi meselesiydi; ancak savaş ortamında, rejimin geleceği belirsizken, Türkiye'nin üçüncü büyük gaz tedarikçisiyle olan sözleşme masası tamamen bulanıklaşmış durumda. Bu muğlaklık, Türkiye'nin orta vadeli enerji planlamasında ciddi bir soru işareti.

Petrol tarafında Türkiye, ABD yaptırımları nedeniyle 2019'dan beri İran'dan doğrudan ham petrol almıyordu. Ancak Basra çıkışlı Irak ham petrolü Hürmüz Boğazı'ndan geçerek Türkiye'ye ulaşıyor; Hürmüz'ün kapanması bu tedarik hattını da vuruyor. Dahası, küresel petrol fiyatlarındaki herhangi bir sıçrama, hangi kaynaktan tedarik ettiğimizden bağımsız olarak faturamızı doğrudan şişiriyor; çünkü petrol küresel bir emtia ve fiyatı küresel dengelere göre belirleniyor.

Bu yapısal kırılganlığı daha önceki yazılarımızda verilerle ortaya koymuştuk: Elektrik üretimimizin yaklaşık %44-45'i doğrudan ithal yakıtlara dayanıyor; enerji arz güvenliğimizin neredeyse yarısı dışsal şoklara açık. Her yıl yaklaşık 50-55 milyar metreküp doğalgaz ithalatı yapıyoruz ve bu gazın ekseriyeti jeopolitik riskler barındıran coğrafyalardan geliyor. Her Hürmüz krizi, her boru hattı pazarlığı, her jeopolitik sarsıntı aynı yapısal yarayı yeniden açıyor.

Enflasyon, Cari Açık ve Dezenflasyona Darbe

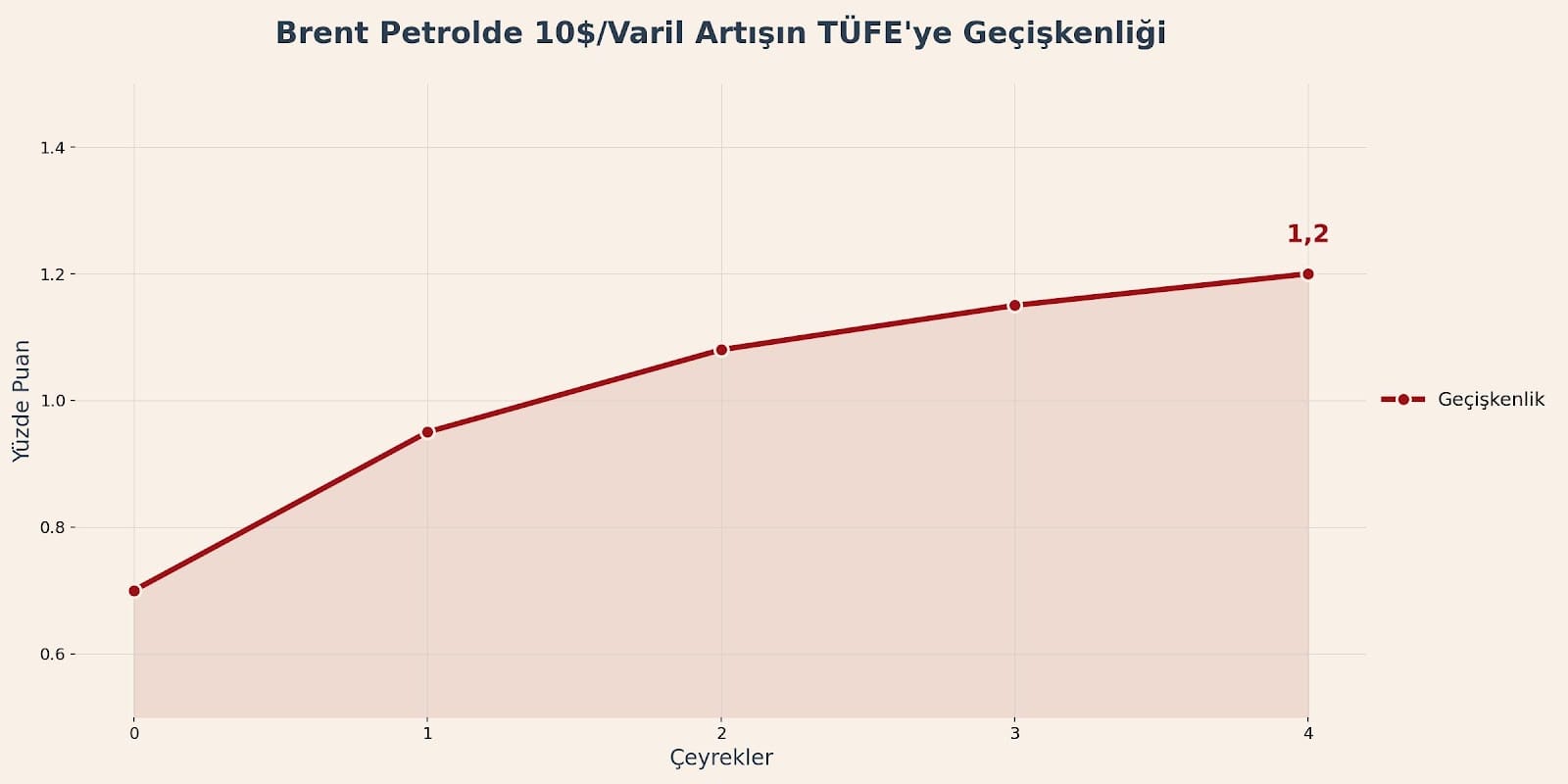

Petrol fiyatlarının Türkiye enflasyonuna geçişkenliği ölçülebilir ve anlamlıdır. TCMB verileri ve finansal modellemeler, JP Morgan'ın analizlerine göre, Brent fiyatında 10 dolarlık bir artışın yıllık TÜFE enflasyonunu bir yıl içinde yaklaşık 120 baz puan yukarı çektiğini gösteriyor. Bu geçişkenlik enerji ve ulaştırma fiyatları kanalıyla pompaya, mal ve hizmet faturalarına ve navluna yansıyor.

Kur geçişkenliği ise daha da sert. Yine JP Morgan analizlerine göre, TL'de %10'luk bir değer kaybı, düşük oynaklık dönemlerinde bile enflasyona yaklaşık 350 baz puan olarak yansıyor. Yüksek oynaklık dönemlerinde, 2021-2022'de olduğu gibi, bu rakam 460 baz puana kadar fırlayabiliyor.

Petrol fiyatlarının yükseldiği dönemler genellikle TL üzerinde de ek baskı yaratır; ikisi bir araya geldiğinde çarpan etkisi doğar. Ağustos 2023'ten bu yana uygulanan rasyonel mali politikalarla kontrol altına alınan kur oynaklığının, İran krizinin yarattığı belirsizlik ortamında düşük kalmaya devam edeceği varsayımı artık çok daha kırılgan.

Cari açık tarafında tablo çarpıcı. 2025 yılında Türkiye'nin cari işlemler açığı 25,2 milyar dolara çıktı; ancak altın ve enerji hariç tutulduğunda bu açık sadece 0,69 milyar dolar. Başka bir ifadeyle, cari açığımızın tamamına yakını enerji kaynaklı. Petrolde varil başına 10 dolarlık bir artış, yıllık bazda 4-5 milyar dolar ek yük bindiriyor. Brent'in uzun süreli olarak 100 dolara yerleşmesi halinde cari açık üzerindeki toplam ek yük 12-15 milyar doları bulabilir; bu, Türkiye'nin dış finansman ihtiyacını ve TL üzerindeki baskıyı doğrudan artırır.

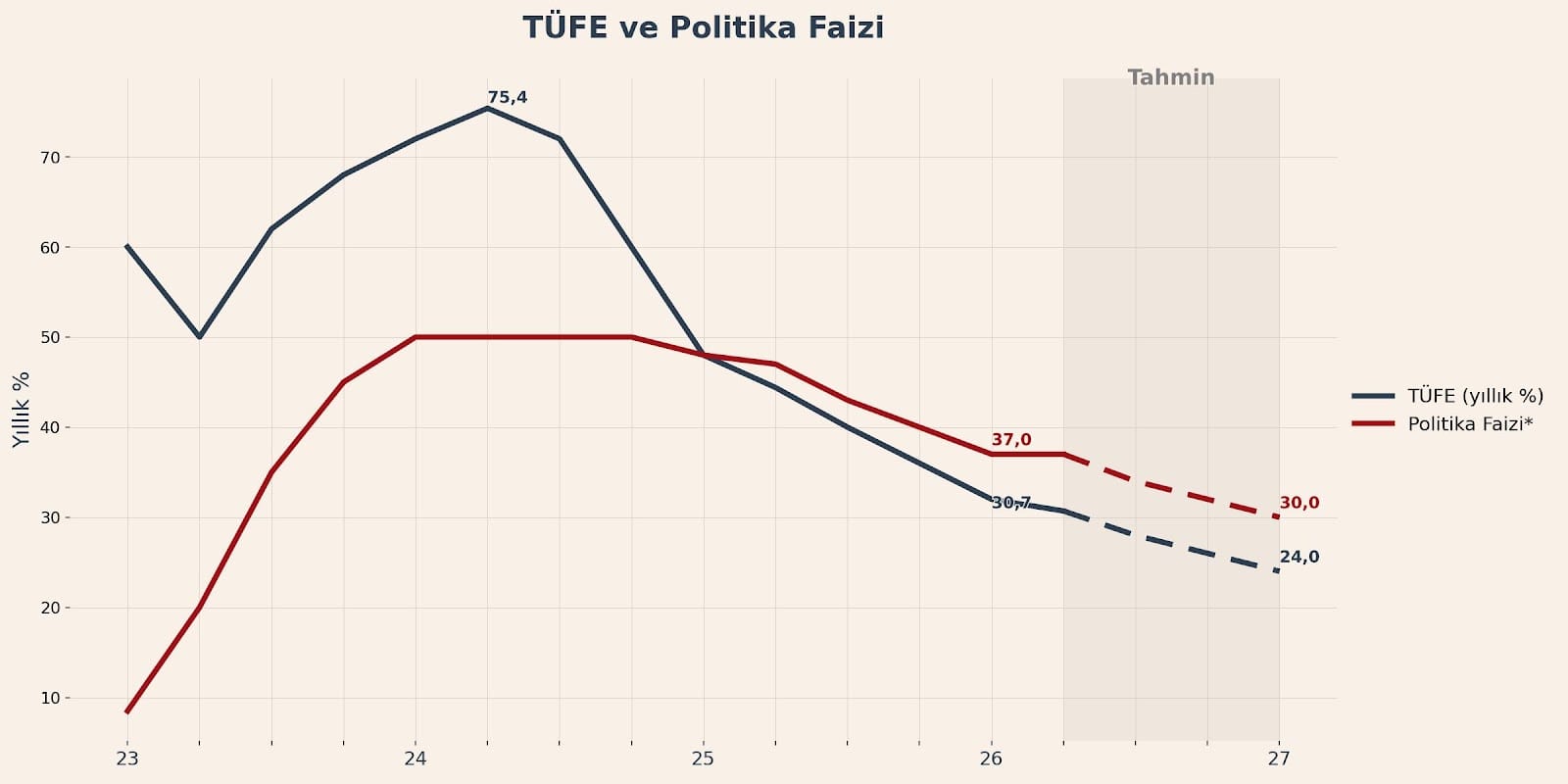

Dezenflasyon patikasının geleceği bu nedenlerden ötürü parlak değil. Savaş öncesinde yapılan baz senaryo tahminleri, 2026 yılı ortalama Brent fiyatını 58 dolar, döviz sepetini ise 51,4 varsayarak yıl sonu enflasyonunu %24 olarak öngörüyordu. Ancak Brent şu anda 73 dolar ve savaşla birlikte daha da yükselecek. Çeşitli uluslararası bankaların hassasiyet analizlerine göre, petrolün yıllık ortalama 74 dolarda seyretmesi halinde bile yıl sonu enflasyonu %24 değil %26 dolaylarına çıkıyor. TL üzerinde ek baskı oluşur ve döviz sepeti beklentilerin üzerine çıktığı durumda ise, bu rakam %28 bandına tırmanıyor. Bizler için olumlu değil.

Üstüne üstlük, 2026 yılı enflasyon verileri zaten olumlu bir seyirle başlamamıştı. Şubat ayı TÜFE verisi, daha İran savaşı başlamadan, gıda ve enerji kaynaklı baskıyı yansıtacak. Gıda enflasyonunun Ramazan etkisi ve olumsuz hava koşullarıyla aylık %6,7 artış kaydetmesi, yani iki yılın en yüksek aylık yükselişi bekleniyor. Enerji fiyatları ise Şubat'ta aylık %4,3 artış gösterdi; bu artışın ardında hem yükselen petrol fiyatları hem de elektrik sübvansiyonlarının azaltılması yatıyor. Yıllık enflasyonun Şubat'ta %31,5'e, gıda enflasyonunun ise %36,3'e çıkması öngörülüyor. İşte tüm bunlar daha İran krizi başlamadan önceki tablo; savaş bunun üstüne biniyor. Kısmi bir teselli: Kış mevsimini geride bıraktık; doğalgaz fiyatlarındaki olası artıştan ısınma kaynaklı talep yönüyle nispeten daha az etkileniriz. Ancak sanayi ve elektrik üretiminde doğalgaz talebi mevsim tanımıyor.

Önümüzde Ne Var?

Ocak 2026 itibarıyla yıllık enflasyon %30,65. TCMB'nin 2026 yıl sonu hedefi %12-19 aralığıydı; bu hedefler savaş öncesinde, çok daha sakin bir küresel konjonktürde belirlenmişti. Politika faizi ocak ayında 100 baz puan indirilerek %7'ye çekildi; piyasalar faiz indirimlerinin süreceğini fiyatlıyordu. Şimdi ise 12 Mart'taki Para Politikası Kurulu toplantısı bambaşka bir atmosferde gerçekleşecek. Faiz indirimi patikası daralmış, belki de donmuş durumda. Aylardır sürdürülen dezenflasyon hikayesi, Hürmüz'deki savaş dumanlarıyla birlikte bulanıklaşıyor.

Enflasyon hedeflerinin tutmaması artık daha da kuvvetli bir olasılık. Bu olasılığın arttığını herkes gören yatırımcılar, piyasalar ve hanehalkının enflasyon beklentilerinin bozulması, gerçekleşen enflasyonu da yukarıya çekecektir. Hükümetin önünde bütçe dengesi, vergi politikası, asgari ücret artışı ve vatandaşın alım gücü gibi zorlu sınavlar ve 2027’de olacağı artık kesinleşmiş gibi görünen bir seçim takvimi var. Dezenflasyon taahhüdünü korumak mı, yoksa kısa vadeli siyasi baskılara boyun eğmek mi? Siyasi iradenin bu baskı altında ne tür kararlar alacağını yakından takip edeceğiz.

Kısa vadeli siyasi saiklerin ötesinde, çözüm bekleyen stratejik ve yapısal bir sorunumuz baki: Enerji bağımsızlığımız yok. Bu konuyu daha önce ayrıntılı ele almıştık. Türkiye, başkalarının savaşının faturasını ödemeye mahkum olmak zorunda değil. İhtiyaç duyduğumuz nükleer enerji artık bir tercih tartışmasından öte; hem jeopolitik hem de ekonomik açılardan varoluşsal bir zorunluluktur.